Dit is een artikel van Ha Seok Min.

De wereld is in chaos: protesten in Hong Kong en Rusland, een uit de hand lopende handelsoorlog en een mogelijke harde Brexit. Hoe gaat dit schouwspel aflopen en komt het ooit nog goed? We kunnen de toekomst niet voorspellen, maar we kunnen wel in het verleden naar vergelijkbare situaties kijken en op basis hiervan een mogelijk toekomstscenario ontwikkelen.

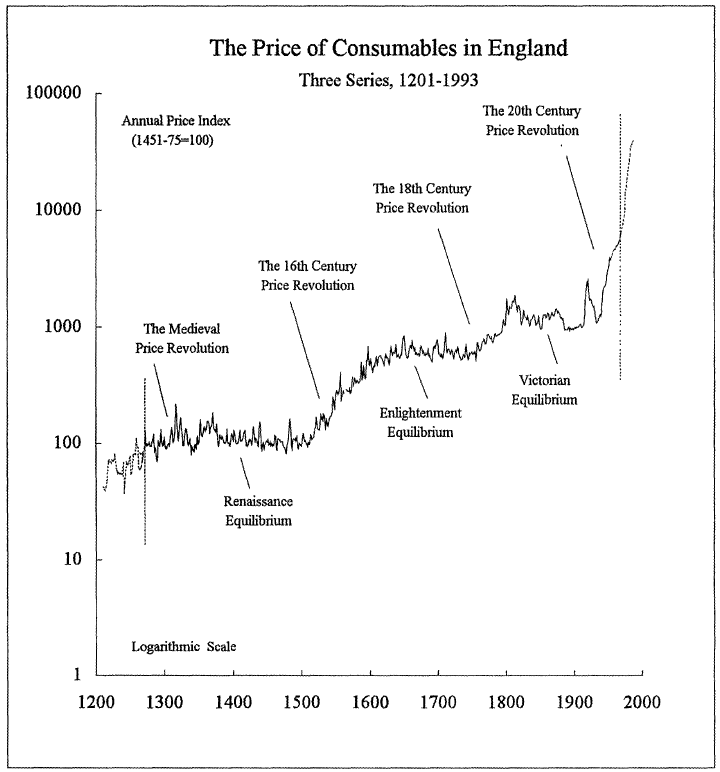

Historicus David Hackett Fischer beschrijft in zijn boek The Great Wave: Price Revolutions and the Rhythm of History (1996) de geschiedenis van de inflatie in het Westen vanaf de middeleeuwen tot nu. Hij laat zien dat er verschillende prijsgolven zijn geweest waarin er een hoge inflatie was, met daar tussenin lange periodes waarin de prijzen juist stabiel waren. Deze prijsontwikkelingen hangen ook sterk samen met belangrijke gebeurtenissen.

Van 1730 tot 1820 was er bijvoorbeeld zo’n prijsgolf; en het einde ervan viel samen met de Franse en Amerikaanse revoluties en de Napoleontische Oorlogen. In de decennia daarna tot ongeveer 1900 was er juist geen inflatie en dat viel samen met de relatieve stabiliteit van het Victoriaanse tijdperk. Periodes van inflatie zijn periodes waarin er veel spanningen zijn – en in periodes van prijsstabiliteit is er juist een evenwicht.

De laatste inflatiegolf begon rond 1900, en daar zitten we nu nog steeds in. In de 20ste eeuw hebben we veel spanningen op het wereldtoneel gehad: twee wereldoorlogen, nazisme, fascisme, communistische revoluties en de Koude Oorlog. Maar het zou goed kunnen dat we nu aan het einde van de 20ste-eeuwse prijsgolf zitten.

Aan het einde van een prijsgolf breekt namelijk onrust onder de bevolking uit, omdat hun inkomen achteruit gaat en er de ongelijkheid groter wordt. In het begin kunnen de lonen de inflatie bijbenen en stijgen zelfs sneller dan de prijzen. Maar uiteindelijk gaat het inkomen van de gewone man achterlopen, terwijl vermogenden er op vooruit blijven gaan. Sinds ‘de crisis’ (en in sommige landen al veel eerder) gaat het inkomen nauwelijks mee met de inflatie, krijgen mensen nauwelijks rente op hun spaargeld en worden de pensioenen gekort. Maar aandelen en vastgoed, die de vermogenden bezitten, worden flink meer waard.

Daardoor is er nu zoveel onrust: de verkiezing van Trump, Brexit, de Gele Hesjes, de opkomst van FvD en PVV – maar ook dissidente linkse partijen. Ook de handelsoorlog tussen China en de VS is een teken aan de wand. Na deze periode van onrust volgt er gelukkig weer een periode van decennialange stabiliteit. De prijzen zullen niet stijgen of zelfs licht dalen. Deze periodes zijn doorgaans het beste voor de welvaart van de gemiddelde burger. Het idee van moderne economen dat dalende prijzen funest zijn en we daarom inflatie nodig hebben kan naar het rijk der fabelen verwezen worden.

AI, robots en 3D-printing kunnen belangrijke factoren worden tijdens een mogelijke stabiele periode in de toekomst. Tot nu toe hebben digitale technologieën nog niet tot een sterke productiviteitsgroei geleid, hoewel deze al sinds de jaren ’70 op de markt komen. Het zou kunnen dat de productie door deze technieken veel efficiënter wordt en daardoor ook goedkoper. De prijzen van veel goederen kunnen gaan dalen, terwijl de lonen door de gestegen productiviteit stijgen. De koopkracht kan toenemen en er zal geen inflatie zijn. Dit is ook wat er tijdens de industriële revolutie in het Victoriaanse tijdperk gebeurde.

Er kunnen ook op het monetair vlak veranderingen plaats vinden. Centrale banken slagen er met hun extreem ruime beleid steeds minder in om de inflatie te op te krikken. Alleen de aandelen- en vastgoedprijzen stijgen significant, waardoor de de economische ongelijkheid toeneemt. Ook proberen ze met lage rentes hun munt goedkoop te houden, wat uiteindelijk tot meer internationale spanningen leidt. Er is groeiende kritiek, waardoor centrale banken uiteindelijk gedwongen kunnen worden om dit beleid te staken en een nieuw stabiel monetair stelsel te ontwikkelen.

In 1996 schreef Fischer dat de climax van de huidige prijsgolf in de vorm van een crisis nog moet komen. Dat gebeurde 20 jaar lang niet, maar nu begint het aardig spannend te worden in de wereld. De huidige crisissituatie vertoont sterke gelijkenissen met wat er in het verleden is gebeurd toen een inflatieperiode op zijn einde liep. De geschiedenis verhaalt zich nooit exact en het zou ook anders kunnen lopen. Maar het is goed om met dit scenario rekening te houden.

Dit was een artikel van Ha Seok Min.

Hier kan je reageren op onze artikelen en een inhoudelijke bijdrage leveren. Lees ook even onze huisregels.

Om te reageren dien je eerst aan te melden.

Reageer je voor de eerste keer? Registreer je dan hier.